Korábbi cikkünkben írtunk arról, hogy az új szakképzési rendszerben a tanműhelyben tanulók szakképzési munkaszerződést kötnek a céggel, így munkabér jár nekik. A legkisebb munkabér is a mindenkori minimálbér 60%-a – tehát közel háromszorosa a korábbi tanulói díjazásnak. De vajon hogyan nyújt fedezetet a tanműhelyek normatív támogatása a hallgatói munkabérekre és a gyakorlati képzéshez kapcsolódó többi költségre?

A duális képzéssel kapcsolatosan igénybe vehető adókedvezmény

A szakképzési hozzájárulás megállapítására vonatkozó szabályok 2021. január 1-jétől jelentősen megváltoztak. A kvalifikált munkaerő képzéséhez és támogatásához szükséges források előteremtésének része a vállalkozások által havonta befizetett szakképzési hozzájárulás. Viszont a gyakorlati képzéssel kapcsolatos költségeiket e kötelezettségük csökkentésével érvényesíthetik.

A normatív támogatás igénylése – ahogy korábban is – a szakképzési hozzájárulás befizetése terhére történik, tehát adókedvezmény. Az egyenleg lehet negatív is, azaz visszaigényelhet a cég, ha normatív támogatásként többet kérne vissza, mint amit szakképzési hozzájárulásként befizetnie kellene.

Viszont az eddigi havi normatíva számítása helyébe a napi finanszírozás lépett. Azokra a képzési napokra számolható el a kedvezmény, amikor a szakképzési munkaszerződéssel rendelkező hallgató nem az iskolában van.

A munkaszerződéssel rendelkező tanulónak – a dolgozókhoz hasonlóan – éves fizetettszabadság-kerete van: a napi finanszírozás a cégnek a szabadság napjaira is jár.

Az adókedvezmény meghatározásához szükséges fogalmak

- Kiindulási alap: önköltség

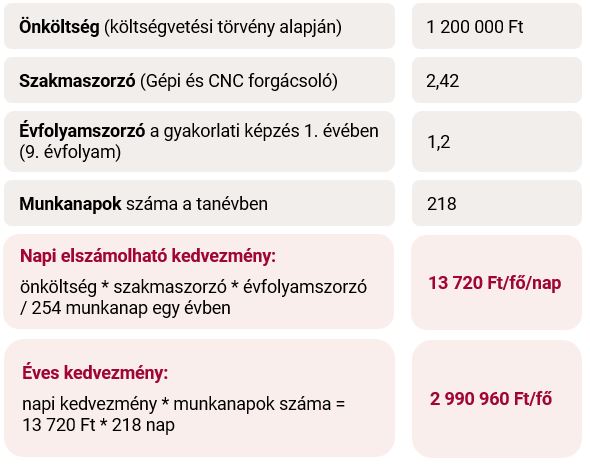

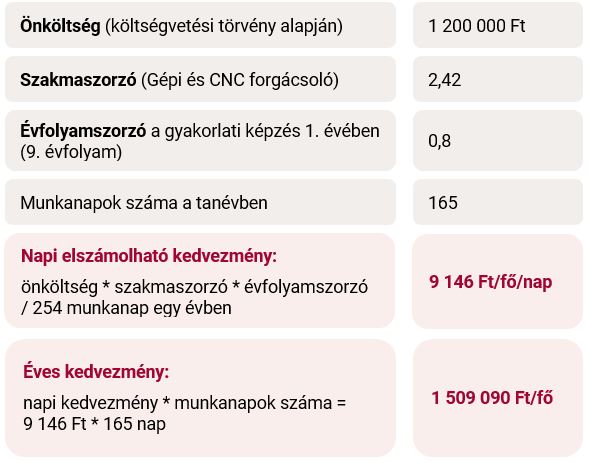

Az új rendszerben az alap normatívát felváltja az átlagos képzési önköltség, ami egy tanuló éves valós képzési költségét jelenti. Az önköltség összegét a 2021. évi központi költségvetéséről szóló törvény 1 200 000 forint/fő/év összegben határozta meg.

- Szakmaszorzó

Az új Szakmajegyzékben felsorolt szakmákhoz társítottak egy szakmaszorzót is. Három értéke lehetséges: 2,2 – 2,42 – 2,85.

- Évfolyamszorzó

Az önköltséget befolyásolja, hogy melyik évfolyamra jár az adott hallgató.

Szakiskola esetén az egyéves elméleti képzést követően, a 10. osztályban főleg a tanműhelyben tartózkodik a diák, ezért az évfolyamszorzó: 1,2. A 11. osztályban viszont a munkanapjain már segédmunka, illetve némi szakmunka is rábízható a tanműhelyen kívül, ezért az évfolyamszorzó: 0,8.

Technikum esetében az évfolyamszorzók: az első gyakorlati képzési évben 1,2; a másodikban 1,0; a harmadikban 0,8.

- Arányosított önköltség

Az arányosított önköltség a fentiekben megnevezett három tényező szorzata:

Önköltség költségvetési törvény szerinti összege (1 200 000 Ft/fő/év) * szakmaszorzó * évfolyami szorzó

A szakmaszorzókat és az évfolyami szorzókat az Szkr. 332/A. §-a (12/2020. Kormányrendelet a szakképzésről szóló törvény végrehajtásáról) tartalmazza.

Az elszámolható munkanapok meghatározása

Éves szinten 254 a munkanapok száma. A tanulóknak heti 7 óra közismereti oktatáson kell részt venniük. Ezt az iskola megszervezheti nekik úgy is, hogy heti 1 napba sűríti, de az is megoldás lehet, hogy 1 hétig iskolában vannak a diákok, majd 4-5 héten keresztül minden nap a tanműhelyben.

A 9. évfolyamon – a közismereti oktatási napok levonásával – a tanulók 218 munkanapot töltenek a tanműhelyt biztosító cégnél.

A 10. évfolyamon a szakiskolásnak csak 10 hónap a képzési ideje, hiszen július-augusztusban már levizsgázik, így 165 munkanapja van.

Az adókedvezmény kiszámítása

Nézzük meg a számítást egy Gépi és CNC forgácsoló szakiskolás tanuló gyakorlati példáján keresztül.

- Éves adókedvezmény a gyakorlati képzés 1. évére

- Éves adókedvezmény a gyakorlati képzés 2. évére

- Egy adott hónapban elszámolható kedvezmény kiszámítása

Például a képzés 1. évének egy hónapjára (a havi munkanapok száma miatt eltérő):

20%-os „sikerdíj”

Amennyiben a tanuló sikeres szakmai vizsgát tett, az őt képző cég a tanulóra kapott teljes (azaz 2, illetve 3 évre kapott) adókedvezmény további 20 százalékát visszaigényelheti. Így lesz a cég érdekelt a tanulók megfelelő szakmai felkészítésében.

Számoljunk csak: láttuk, hogy egy szakiskolás után 1. évben kb. 3 M Ft, a 2. évben 1,5 M Ft adókedvezmény illeti meg a céget. A megszerzett bizonyítvány utáni bónusz a 4,5 M Ft 20%-a, azaz további 900 000 Ft hallgatónként.

A képzési költségek kiszámítása

Eddig a „bevétel” részét beszéltük át. Láttuk, hogy egy sikeresen levizsgázott, szakiskolás tanuló után 3 M Ft + 1,5 M Ft + 0,9 M Ft = 5,4 M Ft adókedvezmény illeti meg a céget. Ennek kellene fedezetet nyújtania a kétéves képzése költségeire. De vajon elegendő-e rá?

- Tanulói munkabér

A tanulóknak kifizetett munkabér összege minimum a minimálbér 60%-a (2021-ben ez bruttó 100 440 Ft). A cégnek a duális képzésben tanulók munkabéréből csak a 18,5% társadalombiztosítási járulékot kell befizetnie, a SZOCHO-t nem. A tanulóknak a munkabér SZJA-mentes.

A munkabér a gyakorlati képzés 1. évében 12 hónapra, a 2. évében 10 hónapra jár (szakiskola esetében).

- Egyéb felmerülő költségek

Éves szinten kb. 350 000 Ft/fő költséget jelentenek az alábbi tételek: munkaruha/védőruha biztosítása, a tanműhely felelősségbiztosítása, étkezési hozzájárulás, üzemorvos, munkavédelmi képzés, anyagköltség, szerszámkopás.

- Oktató bére

Ha az alap létszámmal (12 fő) működik a tanműhely, jellemzően a cég egyik szakembere, mestere az oktató félállásban. Számoljunk bruttó 300 000 Ft díjazással.

Egy gondolat újra a HR szempontokról

Az látható a táblázatból, hogy havonta nagyjából 90-100.000 Ft-tal több a támogatás, mint amennyibe a képzés kerül a cégnek. Azt még nem is vettük figyelembe a számításnál, hogy a tanuló a cégnél az ideje egy részében a tanműhelyen kívül, értéket is teremtő segédmunkát végezhet.

Különösen azoknál a tanulóknál, akiket a cég meg akar tartani a szakvizsgájuk után, érdemes a többletteljesítményt fizetésemeléssel, bónusszal, jutalommal is kifejezni. Erre is bőségesen nyújt fedezetet a támogatás többlete.

Források:

- Dr. Hafiek Andrea főosztályvezető „A szakképzés jövője” online szakmai konferencián elhangzott előadása (Innovációs és Technológiai Minisztérium, Szakképzésért Felelős Helyettes Államtitkárság)

- https://tanuloszerzodes.hu/

- 12/2020. (II. 7.) Kormányrendelet a szakképzésről szóló törvény végrehajtásáról

Képek: Freepik